洞察2022中国供应链管理服务行业竞争格局、市场份额与竞争力评价

一、行业概览与宏观背景

2022年,中国供应链管理服务行业在复杂多变的内外环境下,展现出强大的韧性与转型升级的迫切需求。全球供应链重塑、国内“双循环”战略深化、以及数字技术的加速渗透,共同驱动行业从传统的物流服务向一体化、智能化、绿色化的现代供应链服务体系演进。行业市场规模持续扩大,服务边界不断拓展,竞争焦点从单一的成本效率转向全链条的协同优化与价值创造。

二、竞争格局分析

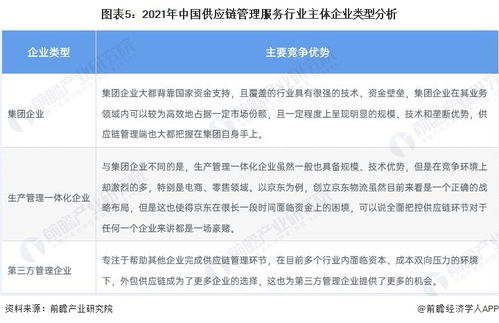

当前,中国供应链管理服务市场呈现 “多元化、梯队化、生态化” 的竞争格局。

- 市场参与者多元化:市场竞争主体主要包括:

- 大型国有综合物流与供应链企业:如中国外运、中储股份等,凭借雄厚的资产基础、广泛的网络布局和政策资源,在重大项目和基础供应链服务中占据主导地位。

- 领先的平台型民营巨头:如京东物流、菜鸟网络、顺丰控股等,依托强大的电商生态、技术投入和末端配送网络,在消费端供应链及一体化解决方案上具有显著优势。

- 专业第三方供应链服务商:如怡亚通、飞马国际、象屿股份等,深耕特定行业(如快消、电子、大宗商品),提供从采购、生产到分销的深度供应链服务。

- 国际物流巨头:如DHL、德迅(Kuehne+Nagel)等,在国际供应链、高端制造业供应链管理方面保持竞争优势。

- 新兴的数字供应链创新企业:通过SaaS平台、物联网、大数据等技术,提供轻资产、高弹性的供应链优化与可视化服务。

- 竞争维度深化:竞争已超越价格战,延伸至 “网络覆盖×数字技术×行业洞察×资金实力” 的综合比拼。供应链的稳定性、响应速度、定制化能力及碳足迹管理成为新的核心竞争力。

三、市场份额与企业梯度排行

基于2022年企业营收规模、网络影响力、技术投入及客户覆盖度,市场可划分为以下梯度:

第一梯队(领导者):

京东物流:一体化供应链核心服务商,深度绑定京东生态,科技驱动能力突出,在快消、服装、3C等行业优势明显。

顺丰控股:在高端时效快递网络基础上,大力拓展供应链及国际业务(特别是收购嘉里物流后),提供综合解决方案。

菜鸟网络:阿里生态的供应链基础设施,依托数据和技术,重点布局全球物流、消费者供应链和智慧供应链。

中国外运:国资背景的跨境综合物流龙头,在跨境供应链、大宗商品物流等领域份额稳固。

第二梯队(挑战者/细分市场龙头):

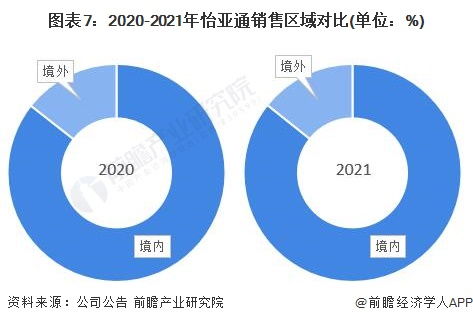

怡亚通:国内领先的消费品供应链服务商,拥有深度分销网络和品牌运营能力。

象屿股份:在大宗商品供应链服务领域(特别是农产品、金属材料)具有强大优势。

中储股份:以大宗商品仓储物流为基础,向供应链集成服务商转型。

准时达(Jusda):源自富士康,是制造业(特别是电子行业)端到端供应链管理的代表性企业。

* 一些在垂直领域(如汽车、医药、冷链)具有深厚积累的专业服务商,如九州通(医药)、海容冷链等。

第三梯队(区域性/专业化服务商):

* 众多在特定区域或特定环节(如运输、仓储、报关)提供专业服务的中小企业。它们灵活性高,但面临整合压力与转型挑战。

(注:市场份额高度分散且因统计口径(如是否计入纯运输收入)不同而有差异,以上排行侧重综合供应链管理服务能力。)

四、企业竞争力评价模型

评价企业竞争力,可从以下五个核心维度构建模型:

- 基础设施与网络控制力:仓储资产规模与布局、运输网络(尤其是干线、海外)密度与稳定性、关键节点(口岸、枢纽)的控制能力。

- 技术与数字化水平:在物联网(IoT)、大数据、人工智能(AI)、区块链等技术的应用深度;供应链可视化、智能预测与决策、自动化流程的能力;自主研发投入占比。

- 一体化解决方案能力:能否提供从战略规划、采购、生产物流、库存管理、分销配送到售后逆向的端到端服务;行业定制化解决方案的成熟度与案例。

- 财务稳健性与资本运作能力:营收与利润增长质量、现金流状况、融资成本及用于网络扩张与科技创新的资本开支能力。

- 品牌声誉与客户粘性:服务头部客户的数量与深度、品牌在特定行业的认可度、长期合作协议占比、危机应对与服务质量口碑。

五、发展趋势与展望

- 数智化融合加速:供应链“数字孪生”、智能调度算法、全程可视化将成为头部企业标配。

- 服务向价值链两端延伸:前端强化与采购、产品设计的协同,后端深化与分销、金融、回收的联动。

- 绿色供应链成必选项:碳排放测量与管理、绿色包装、循环物流解决方案将成为竞争力的重要组成部分。

- 全球化与本地化并重:在布局国际网络以增强韧性的深耕国内产业带与区域市场,构建“全球-本地”融合网络。

- 行业整合持续:领先企业通过并购补齐能力短板或进入新赛道,市场集中度有望在长期内逐步提升。

**:2022年的中国供应链管理服务行业,正处于从“规模扩张”到“质量赋能”的关键转折点。能够在复杂环境中构建 “弹性、智能、可持续”** 供应链生态的企业,将真正脱颖而出,引领行业迈向高质量发展新阶段。

最新产品